同仁堂是中药行业著名的老字号,是集生产、销售、科研、配送一条龙的产品公司,主要生产剂型有蜜丸、水蜜丸、水丸、硬胶囊、口服液、酒剂、颗粒剂、散剂等。企业具有经国内外质量认证的22条生产线,是同仁堂对外展示的重要窗口。母公司拥有500余个产品批准文号,常年生产品种200余个,涵盖以原粉制剂为核心的丸剂、散剂、酒剂及胶囊剂、口服液、滴丸剂等28个产品剂型,形成了以安宫牛黄丸、同仁牛黄清心丸、同仁大活络丸为代表的心脑血管系列;以同仁乌鸡白凤丸、坤宝丸为代表的妇科系列,以国公酒、骨刺消痛液为代表的酒剂系列等十二个不同系列品种群。此外,中药抗抑郁症新药巴戟天寡糖胶囊也已正式生产并在部分省市陆续上市。公司产品以其配方独特、选料上乘、工艺精湛、疗效显著而蜚声海内外。

同仁堂于1997年6月18日成立,并于1997年6月25日在上海证券交易所正式挂牌。

公司以生产和销售传统中成药为主业,常年生产的中成药超过 400 个品规,产品剂型丰富,覆盖内科、外科、妇科、儿科等类别,可较好的满足不同年龄层次、不同类别中药花钱的那群人的多样化需求。

公司市值上市以来,市值有所波动,上市时市值约34亿元,上市以来最高市值约586亿元,目前市值约340亿元,上市至今,市值已翻约10倍。

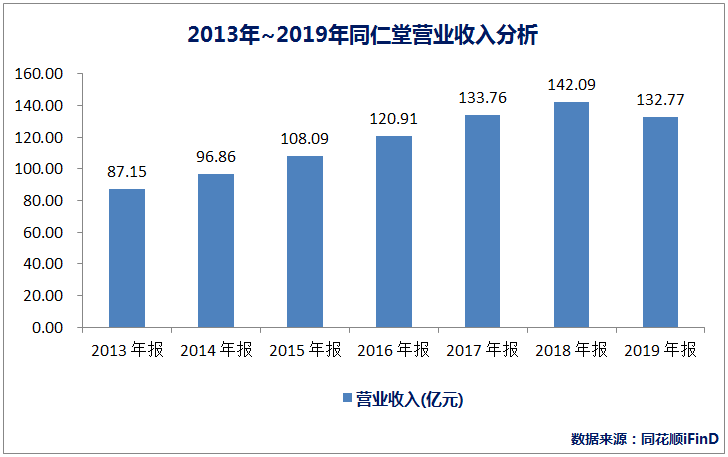

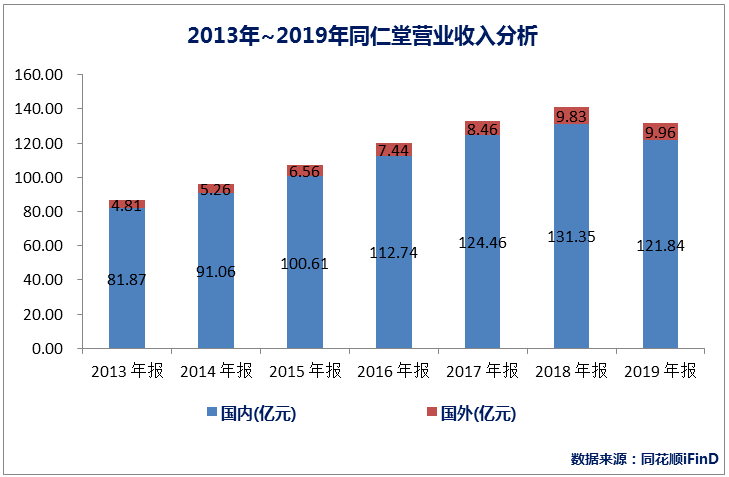

公司营业收入逐年增长,2019年营业收入会降低,营业收入来源主要为国内,国外收入占很小一部分,公司近7年营业收入为87.15亿元、96.86亿元、108.09亿元,120.91亿元、133.76亿元、142.09亿元、132.77亿元。

公司虽然未披露药保健品的毛利率,但是从中药保健品数量占到公司所有保健品数量超越90%的东阿阿胶来看,它的毛利率也达到了47.65%,其中公司的阿胶系列新产品毛利率更是高达68.02%,公司的中药保健品主要属于阿胶系列新产品,因此保守推测公司中药保健品的毛利率大概率也是高于40%。另一方面,中药保健品兼具消费升级、健康保健、礼品等多重属性,并且在保健品大类中,中药保健品虽然无法替代药物但由于其具有一定的药用价值,提价的空间更大,因此中药保健品的毛利率也能够维持在较高水准上。

截至2020年三季度末,同仁堂总股本13.71亿,流通股本13.71亿。公司前十大股东情况如下:

中国北京同仁堂(集团)有限责任公司为公司控制股权的人,北京市人民政府国有资产监督管理委员会为公司实际控制人。

高振坤,56 岁,研究生学历,高级会计师。历任北京同仁堂药材有限责任公司党支部书记、总经理,北京同仁堂股份有限公司总会计师,北京同仁堂股份有限公司党委书记、副总经理,北京同仁堂股份有限公司董事、总经理,北京同仁堂投资发展有限责任公司董事,北京同仁堂商业投资集团有限公司董事长,北京同仁堂国药(香港)集团有限责任公司董事、北京同仁堂科技发展股份有限公司董事长。现任中国北京同仁堂(集团)有限责任公司董事、总经理,北京同仁堂股份有限公司董事长。同时任北京市东城区第十六届人大代表,北京市第十五届人民代表大会代表。高振坤先生自 2009 年 6 月 26 日公司 2008 年度股东大会审议通过起被选举为本公司董事。

温凯婷,42 岁,研究生学历,管理学硕士,中国注册会计师。曾任致同会计师事务所(普通合伙)高级经理,北京同仁堂股份有限公司副总会计师,北京同仁堂研究院副院长。现任北京同仁堂股份有限公司总会计师。温凯婷女士自 2020 年 4 月 2 日公司第八届董事会第十三次会议审议通过起被聘任为本公司高级管理人员。

贾泽涛,43 岁,大学学历,助理翻译。曾任北京同仁堂股份有限公司证券事务代表,中国北京同仁堂(集团)有限责任公司总经理助理、证券部部长。现任北京同仁堂股份有限公司董事、副总经理、董事会秘书。贾泽涛女士自 2007 年 3 月 23 日第四届第五次董事会议审议通过起被聘任为本公司高级管理人员,自 2018 年 6 月 13 日公司 2017 年年度股东大会审议通过起被选举为本公司董事。

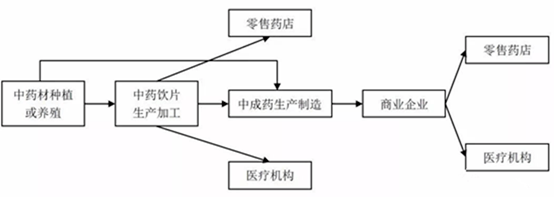

一是“前店后厂”模式,同仁堂本身是品牌中药的生产者,其拳头产品也正是同仁堂药店对外销售的拳头产品,可称之为“前店后厂”模式;在此模式中,同名药店是名中药品牌价值的最佳载体,一种原因是可以强化渠道和终端控制,更好地维护品牌价格体系;另一方面同名药店是最佳的品牌体验店,通过一以贯之的服务体现专业性与亲和力,能更好地提升品牌价值。

二是坐堂医模式,通过中医坐诊吸引患者就医,处方后直接截流患者在药店完成处方配药销售。在“坐堂医”模式中,中医坐诊是处方流量的重要贡献者。然而,上世纪90年代以来,大量药店打着“坐堂医”的幌子招揽顾客,乱开药、开黑药肆意横行,处于监管考虑,政府于2001年全面禁止中医坐堂行为。同仁堂浓厚的传统中医药特色,决定了“以医带药”的真正实施将对其工业、商业业务形成较大促动作用。同仁堂无论是自产产品,还是零售药店销售的药品,都以传统中成药为主,适应症描述含有许多中医术语,令现代消费者难以适应。基于此,同仁堂大量名品多年来始终难以发挥巨大的品牌优势,形成“品牌知名度高、产品认知度低”的尴尬现象,在很大程度上成为公司的经营瓶颈所在。在同仁堂海外药店中,有坐堂医坐诊的药店销售额比没有坐堂医的药店要高50%,这也是同仁堂相对于其他中药厂商和药店的重要优势。

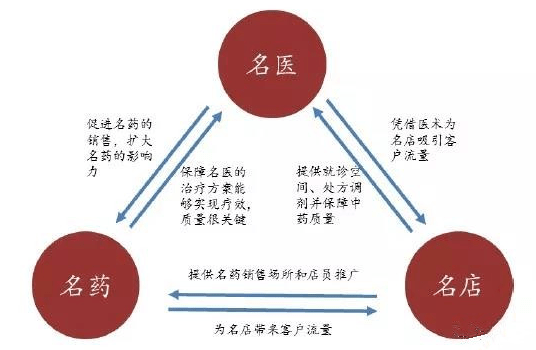

实际上同仁堂的“前店后厂+坐堂医”模式本身就是中医药运营的传统模式,即“名医→名店→名药”一体化的运营模式,这也是千百年来在中医药界最行之有效的运营模式。坐堂医模式的在同仁堂药店的逐步推广,同仁堂医药商业板块的收入增速仍有逐步提升的可能。

但自有销售经营渠道的缺少一直是同仁堂的短板,自有渠道销售额只占了同仁堂品牌总销售额15%左右,其中同仁堂商业10%,健康药业5%,剩下的85%的销售额依赖于一级经销商再分销。同仁堂无法管控二三级经销商,对终端市场的销售情况也不清楚,渠道下沉严重不足。

近年来,国家对中医药行业的关注和支持慢慢地加强。2019 年内,从全球首个中国中医药循证医学中心成立,国家中医药管理局与国家卫健委联合印发《关于在医疗联合体建设中切实加强中医药工作的通知》,到国家中医药大会召开,《关于促进中医药传承创新发展的意见》落地,在联合科研、促进中医药优质资源下沉基层、传承发展等多重维度和领域,对凝聚民族智慧的中医药给予肯定和认可。遵循中医药发展规律,守正创新成为传承中医药文化的正确方向。

鉴于目前遵循中医药发展规律的治理体系尚需健全,中医药人才缺口有待补足,中药材质量良莠不齐等因素制约行业健康发展。2019 年,我国医改工作持续深入,伴随“4+7”带量采购扩围全国、《药品管理法》修订、医保支付改革等落地执行,政策导向更加清晰,产业体系趋向优化,行业集中度不断的提高。随着我们国家社会老龄化程度提高、人民健康意识增强以及疾病谱的改变,人民消费意愿明显地增强,行业发展迎来广阔空间。

中药的历史悠远长久,从历代医药典籍中记载的方剂达十万多种,其中除了汤剂等少数剂型外,大部分是中成药,包括用传统制作的过程制成的丸、散、膏、丹等剂型和用现代药物制剂技术制作的片剂、针剂、胶囊、口服液等专科用药。从先秦时期《黄帝内经》记载的“内经十三方”,到现今积累的十万多种方剂、全国2000 多家中成药生产厂商,中成药的发展经久不衰。中成药涉及广泛,且具有副作用小、多成分多药效等优点,目前在各专科疾病都得到应用。

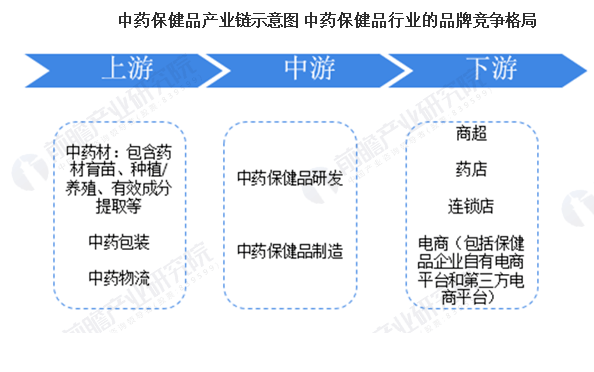

从上游来看,中药保健品行业主要原材料包括中药材、中药材提取物和其他食品添加成分等,原材料的供应和价格,尤其是中药材的价格对中药保健品行业的生产和成本影响较大。从下游来看,中药保健品行业下游主要是流通领域,包括商超、药店、连锁店、电商渠道等,通过多方位的零售渠道将产品出售给最终消费者。

根据同仁堂近年来的财务报告,我们将从财务视角下的成长能力、盈利能力和现金流、营运能力、偿还债务的能力等方面对其整体财务情况进行深入分析解读。

在成长能力上,主要从公司的营业收入增长和净利润增长情况看企业整体的成长性。2013年-2019年度,公司营业收入和净利润增长率年年在下降,2019年出现负增长,整体上,公司成长能力较弱。

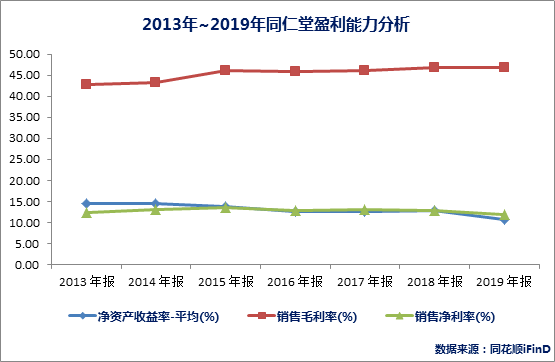

在盈利能力上,主要从净资产收益率、销售毛利率、销售净利率增长情况看公司的盈利能力。2013-2019年度,公司净资产收益率、销售毛利率、销售净利率基本保持平稳,没有较动,公司纯收入能力较为稳定。

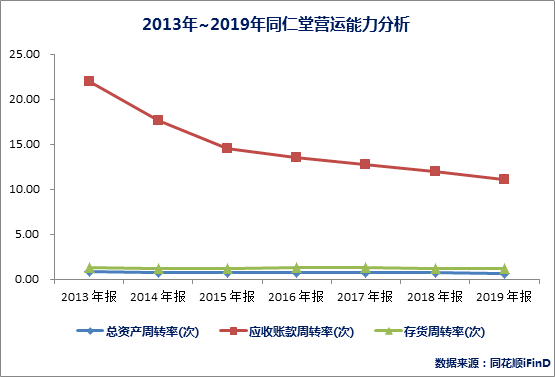

在营运能力上,主要从总资产周转率、存货周转率、应收账款率做多元化的分析看公司的营运能力。2013年-2019年度,公司总资产周转率、存货周转率没有较动,应收账款周转率年年在下降,存在坏账风险,整体上,公司营运能力一般。

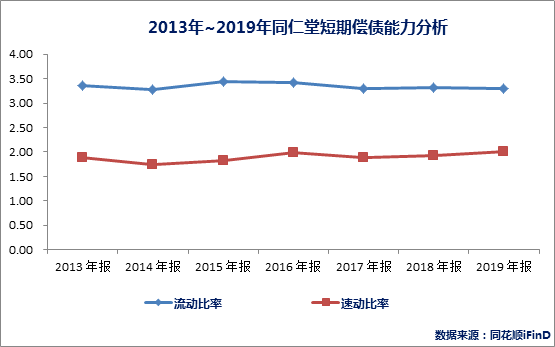

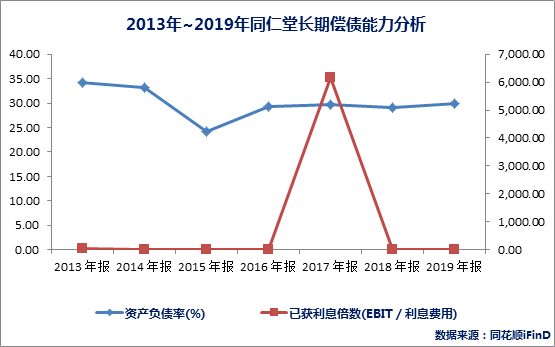

在公司短期偿还债务的能力上,主要从流动比率、速动比率做多元化的分析看公司短期偿还债务的能力。2013年-2019年度,企业流动比率和速动比率保持比较高水平,说明公司短期偿还债务的能力较强,公司近三年资产负债率30%左右;资产负债率较低,有息负债较低,说明公司长期偿还债务的能力较强。

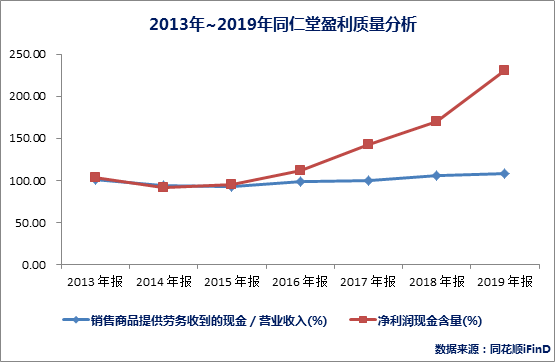

在公司的盈利质量上,主要从现金销售比率和盈利现金比率分析,公司现金销售比率和盈利现金比率逐年增长,公司在销售过程中,现金回款能力较强。

从企业的自由现金流做多元化的分析,2017年以后,企业自由现金流持续不断的增加,目前现金流充裕。

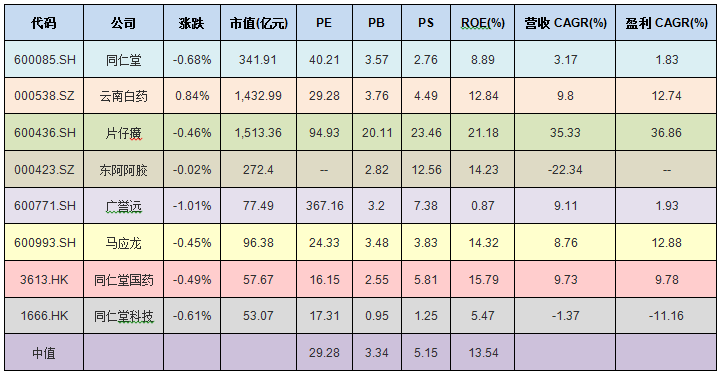

根据同行业的比较,能够准确的看出,同仁堂净资产收益率、营收复合年均增长率、盈利复合年均增长率较同行业其他公司属于中等水平。

同仁堂有300多年的悠久历史,有“百年老字号”的称号, 老百姓公认同仁堂产品高质量,药效好。公司具备拥有国企背景,管理层进取不足,责任心也有所欠缺,远远没有发挥出同仁堂这块金字招牌应有的市场潜力。

公司作为国内老字号品牌优势显著,产品储备丰富,在医改深化的大背景下,公司未来也有望成为中长期的受益品种。目前业绩增速不高,净资产收益率一般,但经营十分稳健,近几年来营收和利润稳步增长,公司业绩短期承压,预计今年产能逐步释放加上集团经营层面持续改善,公司后续发展有望出现新变化。

1、品牌既是同仁堂最大的竞争优势,同样是它最大的软肋。因为同仁堂采取的是单品牌策略,其产品并没有独立的品牌。所以它最大的风险来源即是对品牌损害有影响的事件,任何一个单产品的质量事件,最终都会影响整体的品牌价值。

2、原材料也是同仁堂面临的重大风险之一,尤其是近些年中药原材料出口增加,导致部分原材料出现短缺,原材料价格也随之水涨船高。另外就是中药材种植、甄别的标准有待完善,目前市场上的原材料质量参差不齐。